![Neo[Finans]](https://www.nfinans.net/wp-content/uploads/2024/01/nf.png)

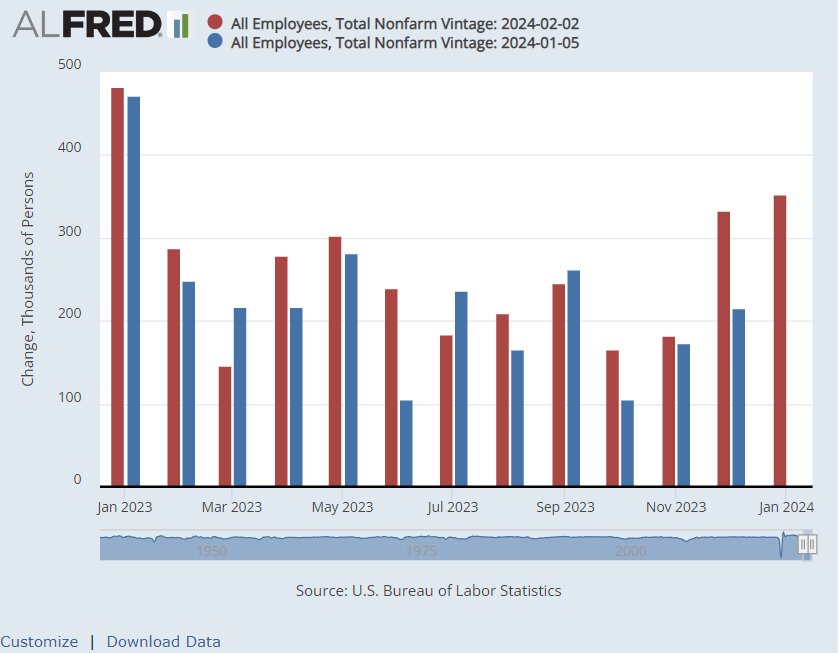

ABD tarım dışı bordro istihdamı Ocak 2024’te olumlu bir sürpriz yarattı: ABD’ de ekonomi ocak ayında 353.000 yeni iş ekledi; bu, 175.000 işlik ortalama tahminin iki katından fazlaydı. Bir diğer olumlu sürpriz ise geçmiş istihdam büyüme raporlarının yukarı yönlü revize edilmesi ve bu durumun güçlü bir işgücü piyasasına ilişkin ek işaretler göstermesiydi.

Yukarıdaki ALFRED grafiği, tarım dışı bordro istihdamındaki aylık değişimleri gösteriyor: Kırmızı çubuklar geçen ay açıklanan verileri, mavi çubuklar ise son revizyonlardan önce Ocak ayında açıklanan verileri temsil ediyor. 2023’ün dördüncü çeyreğine ilişkin veriler, özellikle 216.000’den 333.000’e yükselen Aralık ayı istihdam bordrosundaki kayda değer artışlarla her ay yukarı yönlü revize edildi. Hem Aralık hem de Ocak aylarındaki güçlü kazanımlar, işgücü piyasasının 2024’e olumlu bir ivme kazandıracağını gösteriyor.

2023 yılı boyunca yapılan veri revizyonları da istihdam artışının tahmin edilenden daha hızlı gerçekleşmesine katkıda bulundu. 2023’ün on iki ayının dokuzunda olumlu revizyonlar gerçekleşti. Net iş artışlarına ilişkin revizyonlar yıl boyunca iş kazanımlarını 359.000 artırdı ve eklenen toplam iş sayısı 3 milyonun biraz üzerine çıktı. Kasım 2022 Profesyonel Tahminciler Anketi’ne göre tahminciler istihdamın yalnızca 1,7 milyon artmasını bekliyorlardı .

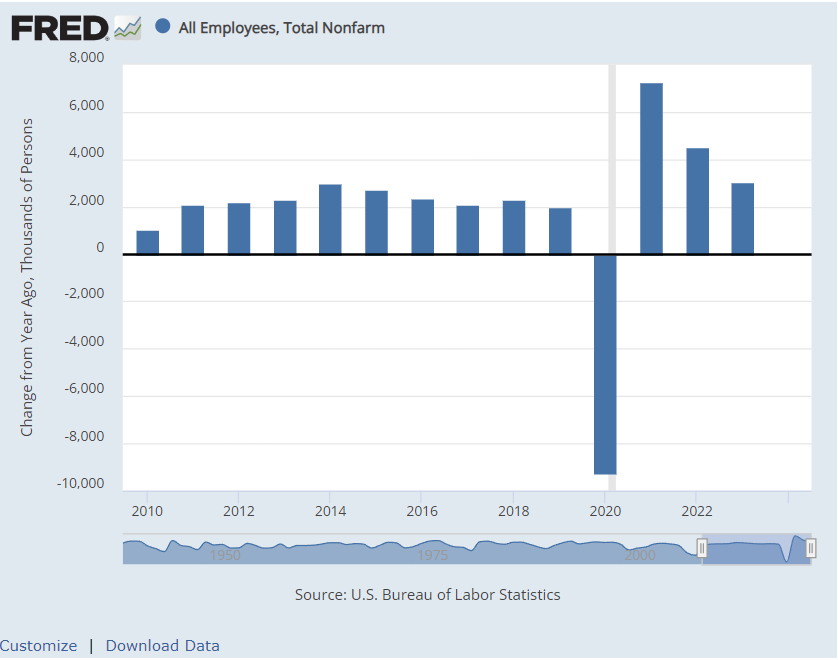

2023, sağlıklı istihdam artışının olduğu bir yıl olsa da, 4,5 milyon işin eklendiği 2022 yılına göre oldukça zayıftı. Aşağıdaki FRED grafiği, Ocak 2010’dan bu yana her yıl için yıllık iş artışlarını göstermektedir. İstihdam seviyesi 2022’de bu kadar agresif bir oranda arttı, bunun nedeni kısmen işgücü piyasasının 2020’de kaybedilen 9,2 milyon işi toparlamasıydı. Yıllık büyümedeki yavaşlama eğiliminin, Ekonomi yavaş yavaş uzun vadeli büyüme trendine dönerken, bu büyüme 2024 yılı boyunca devam edecek.

Yukarıdaki grafiğe göre referans olarak: 2011’den 2019’a kadar ekonomiye her yıl ortalama 2,3 milyon iş eklendi. Kasım 2023 Profesyonel Tahminciler Anketi, 2024 yılında yıllık 1,4 milyon iş artışı öngörüldüğünü bildiriyor.

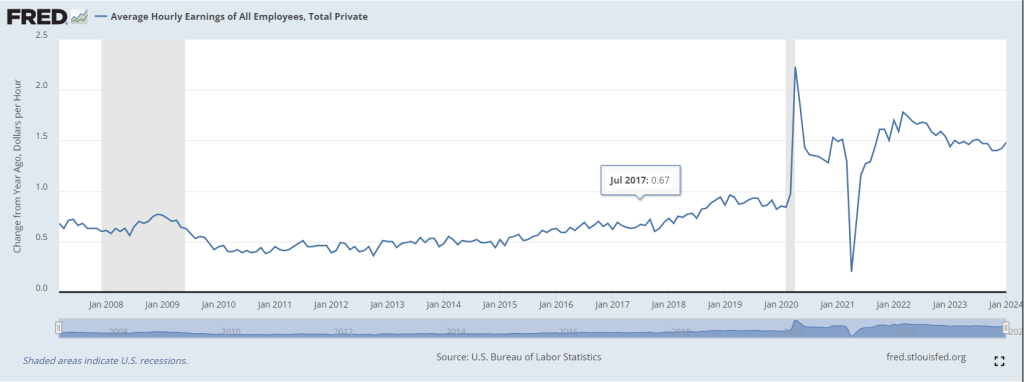

Peki TDI verisi beklenenden bu kadar yüksek gelirken Fed’in faiz politikasını belirleyecek olan tek şey bu veri mi? diyebilirsiniz. Pek tabii ki değil. FED’ in ana odak noktası aslında enflasyon ve enflasyona yön veren şey ise ücretler. Peki ücretler ne durumda diye bakacak olursak. İlk olarak ücret enflasyonunu tetikleyen ortalama saatlik kazançlara bakalım.

Yukarıdaki grafikte de gördüğümüz gibi burada durum Ocak 2022′ den beri stabil bir patika da ilerliyor. Üstelik burada grafik olarak yayınlamasam da talepteki kısa vadeli dalgalanmaları ortaya koyan ortalama haftalık saatlik kazançlarda da enflasyonun yönünü değiştirecek bir durum görünmüyor. Buda aslında bu tarafta enflasyonu tetikleyecek bir durum olmadığını gösteriyor.

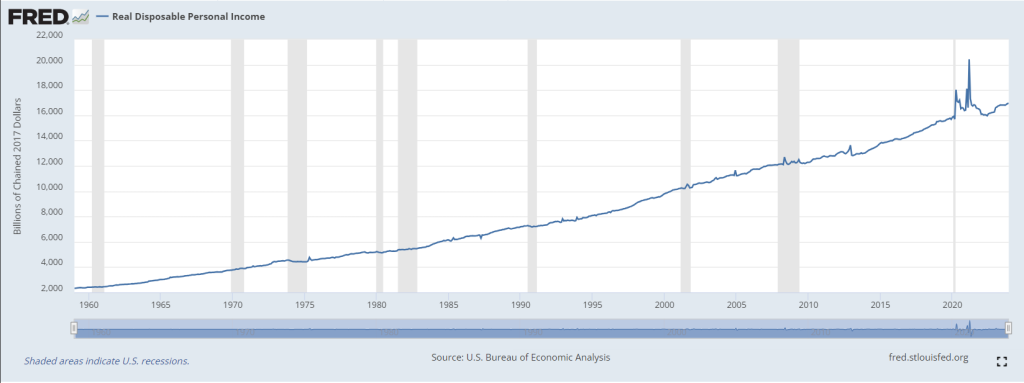

Üstelik yukarıdaki grafikte gördüğünüz gibi Ortalama Harcanabilir Gelir ise 2021′ deki Covid zirvesi olan 21000 USD rakamından uzakta ortalama 16950 USD civarında ilerliyor.

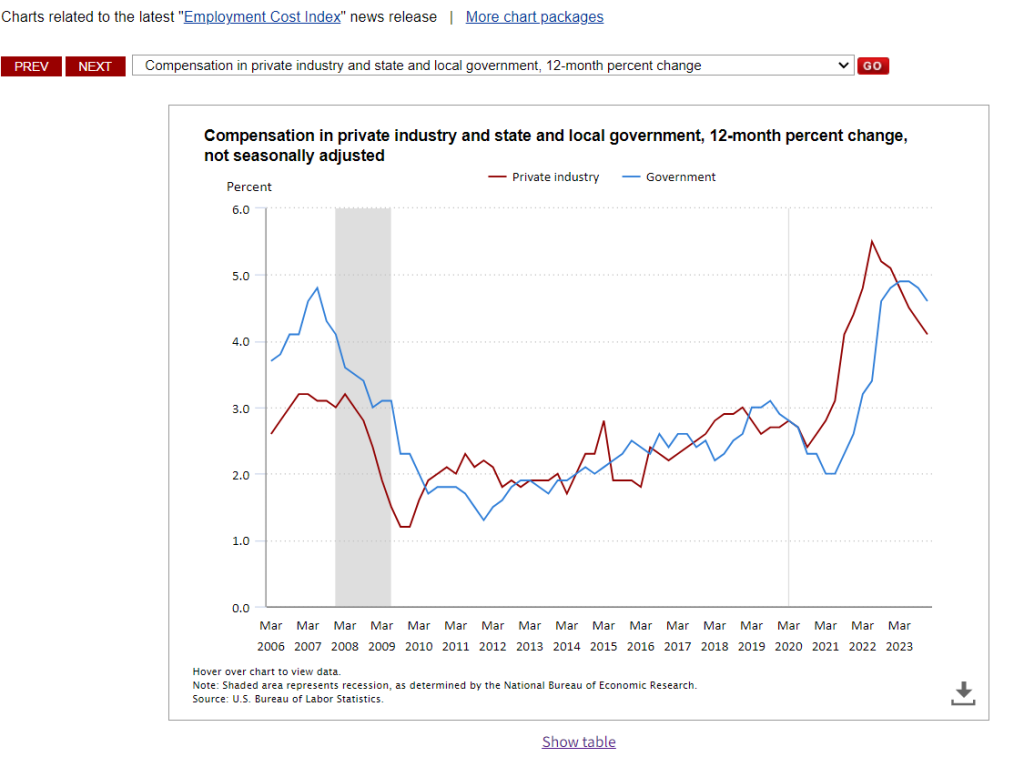

Ama bence daha da önemli ve öncü olduğunu düşündüğüm iki veri daha var. Bu iki veriyi ABD ÇALIŞMA İSTATİSTİKLERİ BÜROSU tek tabloda yayınlıyor.

ECI yani Employment Cost Index (İstihdam Maliyeti Endeksi) işverenlerin saatlik işgücü maliyetindeki zaman içinde meydana gelen değişimi ölçüyor. ECI, işçilerin meslekler ve sektörler arasında hareket etmesinin etkilerinden arındırılmış saf bir maliyet değişikliği üretmek için sabit bir işgücü “sepeti” kullanıyor bu sebeple hem ücret ve maaşların maliyetini hem de sosyal yardımların maliyetini içerdiği için bence çok önemli bir veri. Ayrıca enflasyonun da tekrar artmasına neden olacak asıl veri aslında bu veri ve tabloda da gördüğünüz gibi hem özel sektör hem de devlet harcaması açısından maliyetlerdeki düşüş devam ediyor.

Peki gelelim FED’ e FED bu veriler ışığında ne yapar sorusunun cevabına; Bildiğiniz gibi FED tutanaklarda 2024 yılında daha düşük politika faizi beklediğinin sinyallerini verdi ancak bunun ne zaman gerçekleşeceğini söylemedi. 2024 yılında piyasanın genel görüşü de buna paralel fakat arada bir fark var. FED üyelerinin projeksiyonlarına göre yılın ikinci yarısında başlayacak ve 3 kez 25 baz puan olan beklentinin piyasa da karşılığı daha fazlaydı (yaklaşık 140 baz puan). Piyasalar FED’ in faiz artışına Mart ayında başlayacağını ve 140 baz puan indirim olacağını fiyatlıyordu. Piyasa ile FED arasında oluşan bu fark piyasalarda kafa karışıklığının artmasına sebep oluyordu. Ama Powell’ ın toplantısının ardından durum değişti. Powell konuşmasında Mart ayında faiz indirimini şu an için düşünmediklerini açıkça belli etti. Piyasalar genelde coşkuyu ve korkuyu daha hızlı ve daha fazla satın aldığını düşünürsek bir süre sonra beklentilerin FED tarafına yakınsamasını bekliyorum. Piyasalarda son günlerde oluşan keyifsizliği, bu yakınsamanın yansıması olarak görüyorum. Tutanaklarda istihdam piyasasındaki katılığın gevşemesi beklenirken fakat bunun hızlı bir soğumaya dönüşmesinin de ekonomide sıkıntıya yol açabileceği belirtiyorlar. Yılın ilk haftasında gelen istihdam verisi sonrası Manşet veride 175.000 artış beklenirken TDİ verisinde, beklentinin üzerinde 216.000 artış gerçekleşti. Veri, imalatta beklenti 130.000 iken beklenti üzerinde 164.000 olarak gerçekleşirken, saatlik kazançlar aylık veride beklenti %0.3 iken beklentinin üzerinde %0.4, yıllıkta ise beklenti %3.9 iken beklentinin üzerinde %4.1 olarak gerçekleşti ve bir önceki veri olan %4’ünde üzerine çıktı. Katılım oranı %62.8’den %62.5 seviyesine gerilerken, geniş tanımlı işsizlik %7 seviyesinden %7.1’e yükseldi.

Diğer taraftan 13 Şubat’ ta açıklanan enflasyon verisinin beklenenden yüksek gelmesi (Beklenti %2.9, Açıklanan %3.1) faiz indirim beklentilerini ciddi derecede ötelemiş durumda olsa da bu tarafta açıklanan veriden daha çok yukarıda açıkladığım istihdam, harcanabilir gelir ve ücretlere odaklanılması gerektiğini, düşük ölçekli dalgalanmalara odaklanarak uzun vadeli eğilimi gözden kaçırılmaması gerektiğini düşünüyorum. Ancak açıklanan veriler sonrasında faiz indirim beklentilerinde ki net değişim her ne kadar piyasa beklentilerinin tersini işaret etmiş olsa da FED’ in beklentilerine yaklaşmış oldu ve aradaki makas FED beklentilerinin lehine yeniden bir denge bulmuş oldu. 2023 yılı sonunda piyasa oyuncuları Mart ayında 25 baz puanlık faiz indirimini %73.4 ile fiyatlarken, beklentiler yılın ilk haftasının sonunda %63’e gerilemiş durumda. Ben bunun yılın ilk çeyreği sonuna doğru %50′ nin hatta %40′ ın bile altına geleceğini ve piyasanın beklediği faiz indirim miktarının da biraz daha törpüleneceğini düşünüyorum. Hal böyle olunca da faiz indirimlerinin mart ayında değil de Nisan veya Mayıs ayı gibi gelmeye başlamasını bunun da FED tutanaklarındaki gibi 25′ er baz puan değil de 25-50-25 şeklinde olabileceğini düşünüyorum. Hal böyle olunca ilk çeyrek sonunda gelmesi beklenen faiz indirimlerinin ikinci çeyreğe sarkabileceğini düşünüyorum.

Peki tüm bu veriler borsaları nasıl etkiler? Ben aslında Blackrock fon yöneticisi Koesterich gibi veri sonrasındaki düşüşün çok abartıldığını borsalarda ki yukarı yönlü trendin en azından kısa vadede bitmediğini düşünenlerdenim. Bizim borsamız için 310-315 dolar arasından, SPX için 5220 civarından, DJI için 40220 civarından, NDX için ise 19030 civarından Mart ortasına doğru bir düzeltme bekliyorum. bu düzeltme biraz zamana yayılan yassı ve üçgen bir düzeltme olabilir, çünkü mart ortasından itibaren faiz indirim beklentileri borsalarda mutlaka satılacaktır. Buda faiz indirimin gerçekleşmesi muhtemel Mayıs veya Haziran sonuna kadar bu ince satışın ve kar realizasyonunun devam edeceğini bize gösterir. Bizim borsamız içinde küresel borsalar içinde %10-15′ lik ort. yükselişler gelecek olsada marjın dar olması sebebiyle hisse bazlı bakılması gerektiğini düşünüyorum. BIST için sınai, madencilik, perakende ve gıda sektöründe daha fazla marj olduğunu düşünüyorum. Bankacılık endeksinde gelecek bilançolar ve karlılık oranlarından ziyade CDS’ lere odaklanılması gerektiğini, 280 altının bu tarafta olumlu fiyatlanacağı düşünüyorum. Fakat seçim öncesi 280 altı bir fiyatlama beklemiyorum. Holdingler ve GYO’ larda ise NAD iskontosu önem taşıyor. Net Aktif Değeri iskontolu şirketler geçtiğimiz haftalarda güzel yükseliş yaşasa da XHOLD endeksinin 8800 civarında şu an için kar realizasyonunun gelebileceği noktalar olarak görüyorum.

Herkese bol kazançlar dilerim.

0 Comments