Parabolik Yükselişin Ardındaki Gerçekler: Gümüş piyasası, 2025-2026 döneminde tarihe geçecek bir ralli yaşayarak ons başına 110 doları aşan seviyelere ulaştı ve yatırımcıları hem şaşırttı hem de heyecanlandırdı. Bu parabolik yükseliş, piyasanın aynı anda iki güçlü dinamikle karşı karşıya kalmasının bir sonucudur: bir yanda yıllardır süregelen ve giderek derinleşen yapısal bir arz açığı, diğer yanda ise jeopolitik belirsizlikler ve endüstriyel devrimin körüklediği yoğun fiziki talep, bu yükselişin ana motorlarıdır. Bu rallinin en dikkat çekici yönü ise, spekülatif vadeli işlem alımlarının yokluğunda gerçekleşmesidir; yönetilen net uzun pozisyonların iki yılın en düşük seviyesinde olması, bu yükselişin spekülasyondan ziyade fiziki kıtlık tarafından yönlendirildiğini göstermektedir. Bu analiz bu olağanüstü yükselişin sürdürülebilir olup olmadığını sorgulayacaktır. Bu doğrultuda, temel arz-talep dinamikleri, makroekonomik faktörler ve jeopolitik riskler, kantitatif bir bakış açısıyla derinlemesine analiz edilecektir.

Yapısal Arz Açığı & Kıtlığın Matematiği: Gümüş piyasasının karşı karşıya olduğu yapısal arz açığı, mevcut rallinin temel taşıdır. Bu durum, geçici bir piyasa anomalisinden ziyade, arz ve talep arasındaki köklü bir dengesizliğin matematiksel bir yansımasıdır. Fiyatların seyrini anlamak için öncelikle bu kıtlığın boyutlarını ve altında yatan nedenleri kavramak stratejik bir önem taşımaktadır.

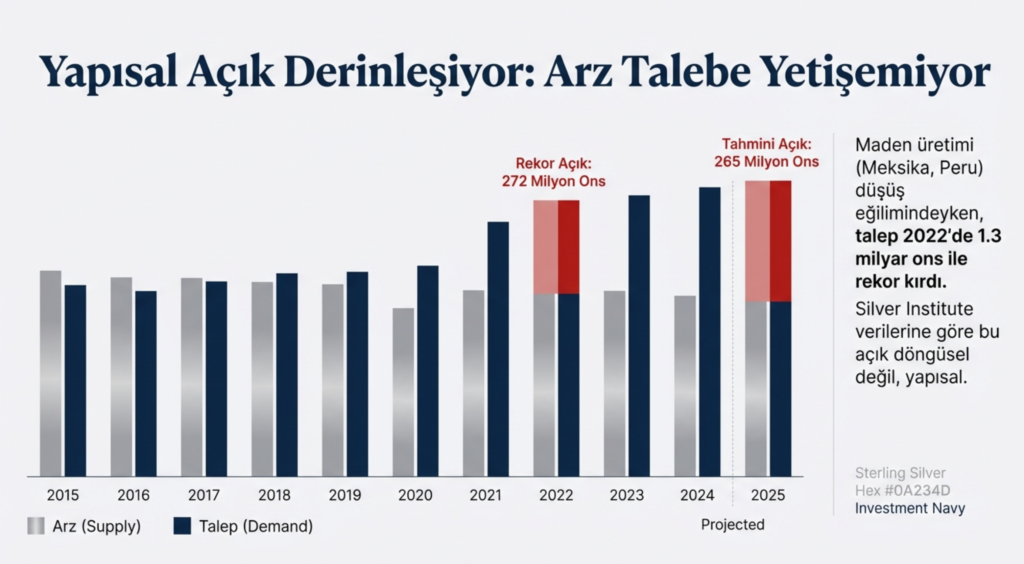

📊 Tablo 1: Gümüş Piyasası Arz-Talep Dengesi (Milyon Ons)

Bu veriler, yer üstü stoklarının giderek eridiği ve piyasanın temelden sıkıştığı bir ortamı resmediyor. Her ne kadar 2022-2024 yılı arasındaki arz açığı seviyelerinde olmasak bile arz tarafındaki bu temel kısıtlamalar, ilerde incelenecek olan talep patlamasının fiyatlar üzerindeki etkisini daha da şiddetlendirmektedir.

- Arz Tarafındaki Kısıtlamalar ve Maliyet Baskıları: Arz büyümesinin son on yıldır “görece yatay” bir seyir izlemesi, piyasadaki dengesizliğin ana nedenlerinden biridir. Yeni maden projelerinin hayata geçirilmesinin uzun yıllar alması ve mevcut madenlerdeki üretim artışının sınırlı kalması, talebin hızına yetişmeyi imkansız kılmaktadır. Buna ek olarak, madencilik maliyetlerindeki artış da arz üzerinde ek bir baskı unsuru oluşturmaktadır. Farmonaut verilerine göre, 2025 yılında ons başına gümüş madenciliğinin Her Şey Dahil Sürdürme Maliyeti (AISC) küresel ortalamada 15 ila 20 dolar arasında seyretmektedir. Mevcut 110 doları aşan spot fiyatlarla karşılaştırıldığında bu maliyet yapısı, verimli madenciler için olağanüstü kâr marjları anlamına gelmektedir. Bu durum, üretimi artırmak için muazzam bir baskı yaratsa da, aşağıda sıralayacağım faktörler arzın esnekliğini kısıtlamaktadır:

- 💎Cevher Kalitesinin Düşmesi: Olgunlaşan madenlerde ton başına elde edilen gümüş miktarının azalması, daha fazla kayanın işlenmesini gerektirerek maliyetleri artırmaktadır.

- 🔋Artan Enerji Fiyatları: Madencilik, enerji yoğun bir faaliyettir ve küresel enerji fiyatlarındaki dalgalanmalar doğrudan maliyetlere yansımaktadır.

- ⛑️İşçilik ve Regülasyonlar: Artan işçilik ücretleri ve sıkılaşan çevresel ve güvenlik regülasyonları, operasyonel giderleri yükseltmektedir. Bu tabloyu daha da karmaşıklaştıran bir diğer unsur ise Çin’in stratejik hamleleridir. Dünyanın en önemli fiziki merkezlerinden biri olan Şanghay Altın Borsası’ndaki gümüş stoklarının son on yılın en düşük seviyelerine gerilemesi ve Çin hükümetinin uyguladığı ihracat kısıtlamaları, küresel arz zincirinde ciddi bir daralmaya yol açarak fiyatlar üzerindeki yukarı yönlü baskıyı pekiştirmektedir.

- Talep Patlaması: Gümüşün yeni endüstriyel ve yatırım kimliği, son yıllarda gümüş talebinde bir paradigma değişimi yaşanmasını sağlamıştır. Artık sadece bir mücevher veya yatırım metali olarak görülmeyen gümüş, yeşil enerji ve yüksek teknoloji devrimlerinin vazgeçilmez bir hammaddesi haline gelmiştir. Bu durum, metalin fiyatlaması için kritik bir yapısal destek unsuru oluşturmaktadır.

- Endüstriyel Devrim: Yeşil Enerji ve Yüksek Teknoloji gümüşün benzersiz iletkenlik ve dayanıklılık özellikleri, onu modern endüstrinin merkezine yerleştirmiştir. Talebi körükleyen kilit sektörler ise şunlardır:

- 🍃Yeşil Teknolojiler: Bu alan, gümüş talebinin en güçlü motorudur. Özellikle güneş panelleri endüstrisi, tek başına yılda 200 milyon onstan fazla talep yaratarak toplam endüstriyel talebin %40’ını oluşturmaktadır. Üreticilerin, daha yüksek verimlilik sunan ancak daha fazla gümüş gerektiren TOPCon hücrelerine geçişi, bu talebi daha da artırmaktadır. Elektrikli araçlar (EV) ve şebeke altyapısı da gümüşün kritik rol oynadığı diğer yeşil enerji alanlarıdır.

- 🤖Yapay Zeka ve Veri Merkezleri: Yapay zeka (YZ) devrimi, devasa veri merkezlerinin kurulmasını zorunlu kılmaktadır. Bu merkezlerin artan elektrik yükü ve yüksek verimli yarı iletken ihtiyacı, gümüş talebini beklenmedik bir şekilde körüklemektedir.

- 🛜 Yüksek Teknoloji: Benzer şekilde, 5G altyapısının yaygınlaşması da gümüşe olan ihtiyacı artırmaktadır.Bu endüstriyel talebin en önemli özelliği, büyük bir kısmının “fiyattan bağımsız” (price-inelastic) olmasıdır. Gümüş, bu yüksek teknoloji uygulamalarında ikamesi zor veya imkansız bir materyaldir. Ayrıca, bir güneş paneli (☀️) veya elektrikli aracın (🔋🚗) toplam maliyeti içindeki gümüşün payı oldukça küçüktür. Bu nedenle, üreticiler gümüş fiyatları ne kadar yükselirse yükselsin alım yapmaya devam etmek zorundadır. Bu durum, endüstriyel talebin yanı sıra yatırım talebinin de nasıl şekillendiğini incelemeyi daha da önemli kılmaktadır.

- Yatırım Talebi (Güvenli Liman ve Spekülatif İlgi): Artan küresel borç seviyeleri, kalıcı enflasyonist baskılar ve jeopolitik belirsizlikler, yatırımcıları geleneksel “güvenli liman” varlıklarına yöneltmektedir. Bu ortamda gümüş, hem parasal bir metal hem de endüstriyel bir emtia olma özelliğiyle çifte bir cazibe sunarak rolünü pekiştirmiştir.Piyasada dikkat çeken en önemli dinamiklerden biri, fiziki alım ile kağıt piyasalar (vadeli işlemler) arasındaki ayrışmadır. Özellikle Çin kaynaklı yoğun fiziki talep, fiyatlar için sağlam bir taban oluşturmaktadır. Şanghay piyasasında fiziki gümüşün, Londra ve New York spot fiyatlarına kıyasla ons başına 14 doları aşan primlerle işlem görmesi, güçlü bir arbitraj fırsatı yaratmaktadır. Bu durum, fiziki gümüşün Batı’daki kasalardan (COMEX ve LBMA) Çin’e taşınmasını teşvik ederek Batı’daki teslim edilebilir arzı sıkıştırmakta ve spot fiyatların altında sert bir zemin oluşturmaktadır.Yatırımcıların gümüşü hem bir sanayi metali hem de parasal bir varlık olarak görmesi, piyasa dinamiklerini karmaşıklaştırmakta ve fiyat hareketlerinin temelini güçlendirmektedir.

- Küresel Ekonomik Baskılar: Makroekonomik ve jeopolitik faktörler, gümüş piyasasındaki mevcut arz-talep dengesizliğini birer katalizör gibi şiddetlendirmekte ve fiyat oynaklığını artırmaktadır. Bu faktörler, talep tarafını canlandırırken arz tarafını kısıtlayarak fiyatlar üzerinde güçlü bir kıskaç hareketi yaratmaktadır. Para Politikası ve Faiz Oranları ABD Merkez Bankası’nın (Federal Rezerv) Aralık 2025′ te faiz indirimine gitmesi ve bir gevşeme döngüsüne girdiğinin sinyalini vermesi, gümüş için önemli bir destek unsuru olmuştur. Düşük faiz oranları, genellikle ABD dolarının zayıflamasına yol açar. Gümüş gibi emtialar dolar cinsinden fiyatlandığı için, zayıf bir dolar uluslararası alıcılar için bu değerli metalleri daha ucuz hale getirir ve küresel talebi körükler.

- Jeopolitik Gerilimler ve Ticaret Savaşları: ABD Başkanı Trump’ın, Grönland’ın zengin mineral potansiyeli nedeniyle bölge üzerindeki kontrolü artırma tehditleri ve Avrupa ülkelerine yönelik yeni gümrük vergisi planları gibi jeopolitik hamleler, piyasalarda belirsizliği artırıyor. Bu tür gerilimler, yatırımcılar arasında bir “güvenli limana kaçış” etkisi yaratarak altın ve gümüş gibi varlıklara olan talebi canlandırmaktadır. Grönland özelindeki tartışmalar, gümüş gibi stratejik metallerin tedarik zinciri güvenliğinin ne kadar önemli ve kırılgan olduğunu bir kez daha gözler önüne sermiştir.

- Çin’in Stratejik Rolü: Çin, gümüş piyasasında çift yönlü bir etkiye sahiptir. Fed’in gevşek para politikası uluslararası talebi kamçılarken, Çin’in uyguladığı ihracat kısıtlamaları gibi stratejik arz daraltıcı hamleler eş zamanlı olarak devreye girmektedir. Küresel talebin teşvik edildiği bir dönemde kilit bir tedarikçinin arzı kısıtlaması, fiyatlar üzerinde ‘kıskaç hareketi’ etkisi yaratarak yukarı yönlü baskıyı güçlendirmektedir. Bu karmaşık makroekonomik ve jeopolitik zemin, arz tarafı üzerinde muazzam bir baskı oluşturmakta ve bu da, mevcut rallinin sürdürülebilirliğinde yeni arzın nihai kaynağı olan büyük madencilik şirketlerinin operasyonel verimliliğini ve stratejik kararlarını kritik bir değişken haline getirmektedir.

- Büyük Üreticilerin Rolü ve Sürdürülebilirlik: Yüksek fiyat ortamının sürdürülebilirliği, yalnızca arz-talep dengesine değil, aynı zamanda gümüş üreticisi şirketlerin operasyonel verimliliklerine, stratejik kararlarına ve maliyet yapılarına da bağlıdır. Sektörün önde gelen oyuncularının attığı adımlar, piyasanın geleceğine dair önemli sinyaller vermektedir.

- Fresnillo PLC: Dünyanın en büyük birincil gümüş üreticisi olarak Fresnillo, yatırımcılara “saf gümüş” yatırımı yapma imkanı sunan nadir şirketlerden biridir. Şirketin Juanicipio projesinde elde ettiği %96’lık yüksek gümüş geri kazanım oranı, mevcut fiyat seviyelerinde birincil gümüş madenciliğinin ne denli kârlı olabileceğini ve operasyonel mükemmelliğin arz tarafında nasıl bir fark yaratabileceğini göstermektedir.

- Coeur Mining: Bir “birleşme ve satın alma (M&A) güç merkezi” olarak tanımlanan Coeur Mining, büyüme odaklı stratejisiyle öne çıkmaktadır. Şirketin New Gold Inc.’i satın alma hamlesi, endüstri genelinde bir konsolidasyonun ve devam etmesi beklenen yüksek fiyatlar öncesinde üretim varlıklarını güvence altına almak için stratejik bir aceleciliğin sinyalini vermektedir. Ayrıca, Nevada’daki Rochester madeninin genişletilmesi gibi organik büyüme projeleri de şirketin üretim hacmini artırarak piyasadaki konumunu güçlendirmektedir.

Bu büyük üreticiler, artan maliyet baskılarını dengelemek ve verimliliği artırmak için teknolojik yeniliklere önemli yatırımlar yapmaktadır. 🔄Otomasyon, 🤖 yapay zeka destekli cevher ayrıştırma, 🛰️ uydu ve drone tabanlı izleme sistemleri gibi teknolojiler, operasyonel maliyetleri düşürme ve kaynak kullanımını optimize etme potansiyeli sunmaktadır. Bu yenilikler, madencilik sektörünün gelecekteki arz kapasitesini belirleyecek ve fiyatların sürdürülebilirliğinde kritik bir rol oynayacaktır. Tüm bu arz, talep, makroekonomi ve kurumsal dinamikler bir araya gelerek gümüşün nihai fiyatını şekillendirmekte ve bu seviyelerin kalıcılığını sorgulamamıza neden olmaktadır

Fiyat Analizi ve 117 Dolarlık Zirvenin Sürdürülebilirlik Sorgulaması: Gümüşün son dönemdeki parabolik fiyat hareketleri, piyasayı adeta bir “fiyat keşfi” bölgesine taşımıştır. Tarihsel emsallerine kıyasla rekor seviyelere ulaşan fiyatlar, bu yükselişin temellerinin ne kadar sağlam olduğu ve fibonacci odaklı analizlerdeki 117 dolarlık zirvenin sürdürülebilirliğine dair temel soruları gündeme getirmektedir. Gümüş, 2025 yılında %120‘yi aşan ve son bir yılda %185‘e varan olağanüstü kazançlar elde ederek ons başına 110 doların üzerine çıkmıştır. Bu performans, altına kıyasla daha da çarpıcıdır. Yakın zamanda 100:1 gibi tarihsel zirvelerde seyreden Altın/Gümüş Rasyosu’nun (GSR), 40 ile 50 arasındaki seviyelere kadar çökmesi, gümüşün altına kıyasla ne denli dramatik bir üstün performans sergilediğinin kantitatif bir göstergesidir. Bu durum, piyasanın gümüşü yeniden fiyatlandırdığını teyit etmektedir.

Sürdürülebilirlik Terazisi: Mevcut rallinin devamlılığını değerlendirmek için, boğa ve ayı senaryolarını dengelemek kritik önem taşımaktadır.

🐂 Yükselişi Destekleyenler (Boğa Senaryosu)

✅ 5 yıldır süregelen yapısal arz açığı.

✅ Yeşil Enerji ve Yapay Zeka kaynaklı “fiyattan bağımsız” sanayi talebi.

✅ Çin ve Asya’dan gelen yoğun fiziki alımlar (Spot fiyata ek +14$ primler).

✅ Jeopolitik belirsizlikler ve güvenli liman arayışı.

🐻 Riskler (Ayı Senaryosu)

🔻 Fiyatların 200 günlük ortalamadan %47 sapması (Aşırı Alım Sinyali).

🔻 Olası bir küresel resesyonun endüstriyel talebi vurma ihtimali.

🔻 Gümüşün tarihsel olarak %20-30’luk sert düzeltmelere yatkın doğası.

🔻 Spekülatif kâr realizasyonları.

Analist ve banka tahminleri de piyasadaki bu ikilemi yansıtmaktadır. Büyük yatırım bankaları 2026 yılı için daha temkinli bir yaklaşımla 56-65 dolar bandında hedefler belirlerken, bazı bağımsız analistler ve piyasa uzmanları 100 dolar ve üzeri seviyeleri öngörmüşlerdi, hatta daha ekstrem senaryoları (Tom Bradshaw 375 dolar) dile getirmektedir. Tahminler arasındaki bu geniş makas, piyasanın ne kadar belirsiz ve dinamik bir dönemden geçtiğinin altını çizmektedir. Bu analizler, bizi nihai bir sonuca ulaştırmak için tüm faktörleri bir araya getirmemiz gereken derinlemesine bir analizi gerekli kılıyor.

Sonuç olarak; temeller ve spekülasyon arasındaki ince çizgi gümüş piyasasının çok katmanlı ve karmaşık bir tablo olduğunu ortaya koymaktadır. Mevcut parabolik yükselişin, göz ardı edilemeyecek kadar güçlü ve yapısal temeller tarafından desteklendiği açıktır. Ancak bu arz yönlü temellerin de zaten yıllardır devam ettiğini fakat hiç bir dönemde böyle parabolik yükselmediğini de göz önünde bulundurmak gerekir. Süregelen arz açığı, yeşil enerji ve dijitalleşme devrimlerinin körüklediği fiyattan bağımsız endüstriyel talep ve fiziki piyasadaki rekor primler, gümüşün sadece spekülatif bir varlık olmadığını, aynı zamanda gerçek bir kıtlık ve talep hikayesine sahip olduğunu tabii ki kanıtlamaktadır. Ancak bu sağlam temellerin üzerine inşa edilen fiyat yapısı, aynı zamanda önemli bir spekülatif köpük ve jeopolitik risk primi de içermektedir. 120 dolarlık bir zirveyi geçemesi, mevcut momentumun devam etmesi durumunda o fiyata doğru yükseliş denemelerini teknik olarak mümkün kılsa da, bu tür seviyelerin kalıcılığı da son derece kırılgandır. Piyasanın temel itici güçleri olan enerji dönüşümü ve dijitalleşme, gümüşe uzun vadeli bir yapısal destek sağlasa da kısa ve orta vadede keskin bir düzeltme riski göz ardı edilemez. Şubat ayı içinde yukarı yönlü tepkiler gelsede mevcut durumda gerçekleşem %30-40’lik bir düzeltmeni Şubat ayı içinde ve zamana yayılırsa 2026 ilk çeyreğinde devam etmesi çok olası, bu düzeltme rallinin ne kadar aşırı gerildiğinin de bir göstergesidir. Bununla birlikte, bu tür bir düzeltmenin (70-80 dolar arasında dengede kalmasını beklerim) 2026 yılı içinde (170 dolar) ve uzun vadede daha büyük bir yükselişin habercisi olabileceğini de gözden kaçırmamak gerekir; zira Tom Bradshaw’ ın 2028 yılına kadar ons başına 375 dolarlık çok daha iddialı bir uzun vadeli hedef olsa da gerçeklemesi için önünde bir engel yok. Ama o döneme kadar arz yönlü ve makto ekonomik sebeplerin ortadan kalkması bu zirvelerden gelebilecek sert düzeltmelerin önüne geçemeyeceğini de bilmek lazım. Sonuç olarak, gümüşün hem kritik bir sanayi metali hem de güvenilir bir yatırım aracı olarak değer kazanma potansiyeli yüksekliğini korumaktadır. Ancak yatırımcılar, temeller ve spekülasyon arasındaki bu ince çizgide yürürken, varlığın doğasında olan aşırı oynaklığa ve potansiyel geri çekilmelere karşı her zaman hazırlıklı olmalıdır. Rallinin temelleri sağlamdır, ancak zirveler kırılgandır.

Paranız sağlığınızı bozmasın. Herkese Bol Kazançlar…

0 Comments